Вместо полноценного разбора полетов по провалу фискальной политики государства наказывают непричастных

Последние полгода экономические власти настойчиво стремятся увеличить свои налоговые полномочия и создать более строгую систему сбора налогов. Принятие нескольких законов (№128, 129, 465 и подвисший в недрах офиса президента Украины проект №1210) кардинально изменяет налоговый ландшафт — с умеренно несвободного, где строгость законов смягчалась тотальной коррумпированностью системы, до крайне жесткого, при котором коррупция так и не исчезла, а сложность законодательства и ответственность налогоплательщика за его нарушения выросли в разы. По-видимому, идеальным, в понимании нынешних и некоторых уже отправленных на днях в отставку творцов фискальной политики, является возврат системы к методам администрирования времен Николая Азарова, когда тотальный налоговый контроль и «изъятия» в казну были самоцелью, приводя к состоянию, при котором экономика развивалась не благодаря, а вопреки политике государства.

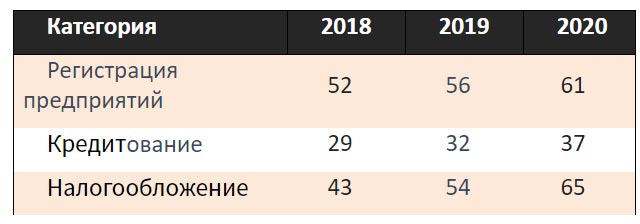

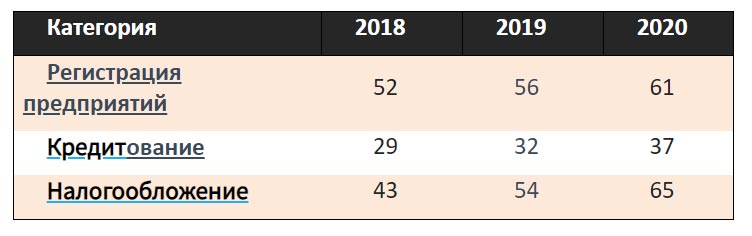

Справедливости ради стоит сказать, что новый «пир этатистов» имеет значительно более длительную историю. Указанный факт подтверждают данные ежегодного исследования группы Всемирного банка, оценивающего в 190 странах простоту осуществления предпринимательской деятельности, — Doing Business. Согласно нему Украина в последние четыре года практически исчезла из списка активных игроков на радарах реформ, хотя формально демонстрирует незначительные улучшения в рейтинге, — в последнем случае переместилась с 71-го на 64-е место. Но по трем из десяти направлений, подлежащих мониторингу, страна третий год подряд системно ухудшает свои позиции (см. таблицу).

Ухудшение позиций Украины в некоторых категориях рейтинга Doing Business

Пока большинство стран активно реформируются (в прошлом году 115 стран внедрили 294 реформы), мы фактически буксуем на месте, имея три провальных направления регулирования, тянущих Украину назад. Причем самым антидинамичным выступает именно категория «налогообложение». Согласитесь, потеря за три года 22 позиций в рейтинге — это уже тенденция, а не несчастный случай.

И тут хотелось бы остановиться на ключевом тезисе: доминирующей опасностью сегодня, кроме внешней агрессии и угроз пандемии, способной существенно замедлить мировую экономику, является явно демонстрируемое отсутствие способности у нынешней политической элиты доводить до логического конца именно непопулярные реформы. Объявить «Большую стройку» за деньги налогоплательщиков — вещь нехитрая, а вот провести комплексную реформу контролирующих органов — пока, к сожалению, ни в какую! Гораздо проще найти внутреннего врага. И он, к сожалению, уже найден. Им оказались:

— малый и средний бизнес, которому сначала создали одну из самых некомфортных и сложных систем администрирования налога на добавленную стоимость в мире. Речь о системе блокировки налоговых накладных (о так называемой СМКОР), с помощью которой бремя администрирования налога, включая борьбу с уклонистами и недобросовестными схемами, государство в значительной мере переложило на плечи небольшого налогоплательщика и за его счет. А затем предложили фискализироваться и, скорее всего, еще предложат начать платить в бюджет поактивнее (материал ZN.UA «Разрыв» от 05.03.2020);

— в перспективе украинцы, работающие за границей, которым уже сейчас готовят отдельный подарок — налоговую амнистию. Речь о законопроекте №1232, который вместо возврата в страну миллиардов долларов сбежавших капиталов несет идеологию «фискальной стрижки» экономически активного населения, которое посмело выехать на заработки и которому глава налогового комитета ВР рекомендует воспользоваться амнистией.

По сути, на сегодняшний день концепцией «внутреннего врага» пытаются подменить полноценный разбор полетов по провалу фискальной политики государства в части:

— фактического поражения прошлогодней модернизации налоговой и таможенной служб;

— институциональной неспособности контролирующих органов работать с современным инструментарием контроля перемещения прибыли украинских компаний за рубеж. Институт контроля трансфертного ценообразования по-прежнему (с 2013 года) находится в зачаточном состоянии, сколь-нибудь действенный международный обмен налоговой и таможенной информацией не налажен, а Украина уже спешит вводить не менее массивные инструменты контроля, такие как «контролируемая иностранная компания» или «деловая цель»;

— нежелания адекватно реагировать на глобальные вызовы — усиления налоговой конкуренции в мире и ухудшающегося мирового фона — роста негативных ожиданий, подогреваемых околопаническими пророчествами по коронавирусу;

— невнятного ответа на проблему теневой экономики и постановки на паузу ликвидации налоговой милиции, действующей в сомнительном правовом статусе третий год подряд.

Французский политический деятель XIX века Алексис де Токвиль говорил: «Самый опасный момент для плохого режима — когда он начинает реформироваться». Смена правительства произошла, — ожидать ли нам смены политики государства?

Ухудшение позиций Украины в некоторых категориях рейтинга Doing Business