С 1 июля в Украине должен заработать рынок электроэнергии. В теории это приведет к снижению роли энергомонополий и настоящему рыночному ценообразованию. Но не заплатит ли за этот праздник либерализма население?

Индустриальное равнение на США

Цена на внутренние энергетические ресурсы является ключевым конкурентным преимуществом в условиях, когда благодаря глобализации трудовых миграционных потоков фактор внутренней дешевой рабочей силы уже не играет прежней роли.

Например, стоимость базовых энергоресурсов в США (нефть, газ) уже значительно ниже, чем в других развитых странах. По сути, американская администрация объявила о начале долгосрочной эры субсидирования энергозатрат своих промышленных компаний и населения. Что, по мнению авторов плана, должно привести к возврату ключевых промышленных гигантов США из развивающихся стран обратно на родину и удушению «удавкой издержек» стран-конкурентов.

Особый акцент в Америке делают на уменьшение цен на электроэнергию для промышленности, включая и долгосрочное прогнозирование ценовой динамики до 2030 г., которое является краеугольным камнем для планирования новой индустриальной политики. По уровню энерготарифов США уже выглядят предпочтительнее, чем РФ и ненамного хуже, нежели Китай: на данный момент в зависимости от штата тариф на электроэнергию для промышленности составляет 6-8 центов за кВт-ч, и до 2030-го он вполне может войти в диапазон 4-6 центов. Для сравнения: в Киеве данный показатель в долларовом эквиваленте составляет 8,8 цента.

В ближайшие пять лет доступность энергоресурсов для американских промышленных предприятий выступит адекватным компенсатором более дорогой рабочей силы в развивающихся странах, что станет дополнительным стимулом для возврата индустриальных гигантов Америки в родную гавань. В таком случае в обозримой перспективе ЕС, Китай, РФ, не говоря уже об Украине, частично утратят по сравнению с американцами конкурентные преимущества даже в производстве полуфабрикатов, таких как металл.

Между Роттердамом и ферросплавами

Насколько важен для нашей экономики ресурсный, в данном случае энергетический фактор экономического роста, видно на примере газа. То, что в Украине так и не заработал эффективный газовый рынок, привело к тому, что высокие цены на углеводороды постепенно отсекли от минимальной нормы рентабельности целые отрасли, например химию.

В контексте электроэнергии у нас сейчас действуют две лоббистские группы. Одна из них обеспечивает функционирование модели тарифообразования «Роттердам+», сохраняя высокую норму рентабельности в секторе угледобычи и тепловой генерации. Вторая с помощью «надетых на руку» экспертов-«петрушек» пытается торпедировать тарифную модель в энергетике, повысив норму рентабельности ферросплавного бизнеса за счет шахтеров и энергетиков.

Украина уже много лет живет в условиях этих лоббистских качелей, и модель рынка электроэнергии как раз и должна уравновесить интересы промышленников и энергетиков. Для населения здесь главная интрига заключается в том, что на данный момент прежние олигархические разборки приводили к тому, что каждая из сторон пыталась заручиться поддержкой общественного мнения.

Сегодня каждый украинец может купить на среднюю зарплату 8,2 тыс. кВт-час электроэнергии, и по этому показателю мы опережаем такие соседние страны, как Румыния, Словакия, Чехия и немного отстаем от Польши, где также развита добыча угля и тепловая генерация.

Итак, рыночная модель может сбалансировать интересы промышленных потребителей и энергетики, но при этом интересы населения окажутся в рыночных жерновах.

Угнетенный атом и отключения

Среди всех возникших в энергетике дисбалансов выделяется одна из ключевых проблем, которая требует немедленного решения. Речь о минимизации тарифного дисбаланса между атомной и тепловой генерациями.

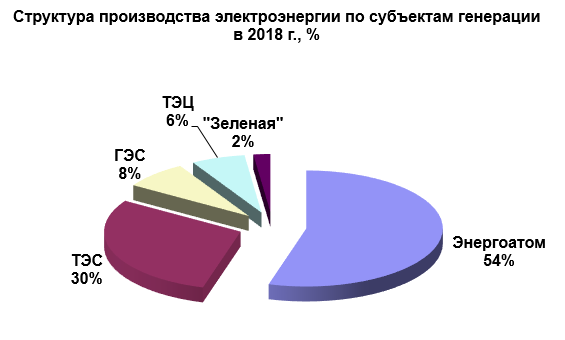

По итогам 2018-го «Энергоатом» произвел 55% всей электроэнергии страны, а тепловая генерация (ТЭС и ТЭЦ) суммарно 35%.

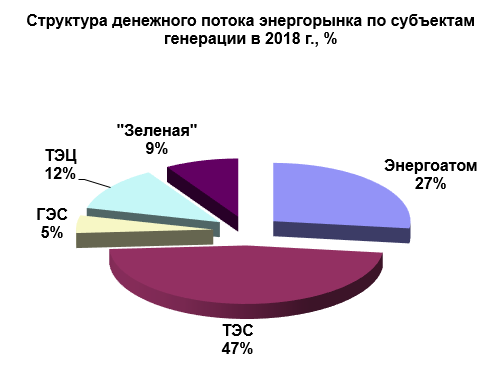

В то же время в структуре денежного потока, который был распределен между субъектами генерации, доля «Энергоатома» составила всего 27%, а на ТЭЦ и ТЭС пришлось 59%.

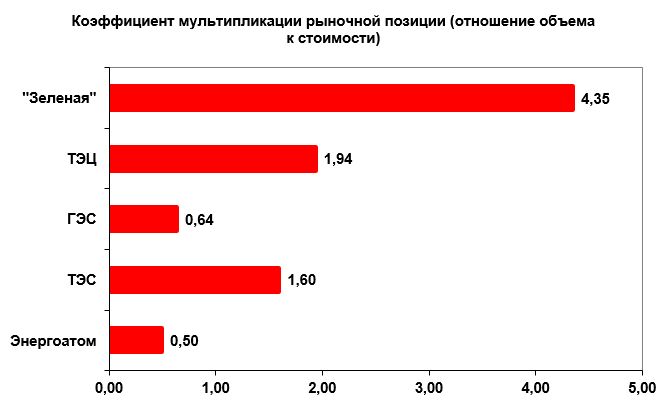

Если взять такой показатель, как отношение рыночной доли к удельному весу денежного потока, то окажется, что «Энергоатом» получает лишь 50% среднерыночного тарифа, а тепловая генерация — примерно в два раза больше, чем в среднем по рынку. В результате уже пять энергоблоков на наших АЭС временно выведены из строя, а для постройки новых двух нужно искать кредитные ресурсы.

Избыточные ресурсы должны быть, по идее, в тепловой генерации, но ее собственники, как правило, перенаправляют финансовый поток в альтернативные «зеленые» сегменты энергетики, где эффект мультипликации еще выше — четырехкратное превышение среднерыночного ценового уровня. Надлежащим образом не финансируются даже программы по переходу с антрацитных марок угля на иные, доступные для нас.

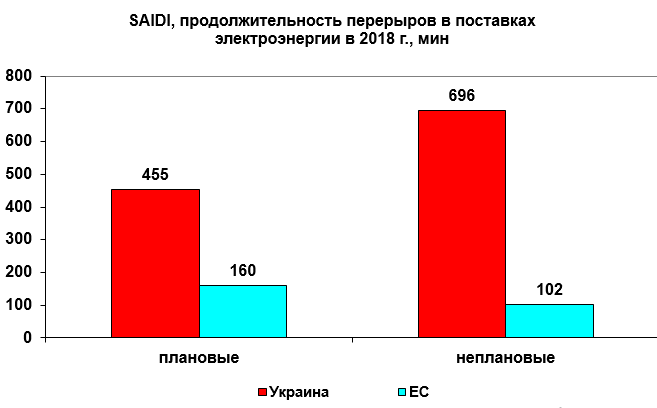

Украина обладает развитым энергетическим сектором, который представлен практически всеми видами генерации: тепловой, атомной, гидро- и «зеленой». Но насколько этот потенциал конвертируется в факторы инфраструктурного развития? По доступности подключения к энергосетям в мировых рейтингах мы находимся на уровне стран южнее озера Чад.

Если сравнить SAIDI (индекс средней продолжительности отключений по системе), то плановые отключения в Украине в 2018-м составили 455 мин., в то время как в ЕС — 160 мин. или почти в три раза меньше. Что касается неплановых, то здесь ситуация еще хуже: 696 мин. против 102 мин.

Таким образом, в нынешней модели рынка необходимо предусмотреть тарифную инклюзивность, когда деньги, полученные от потребителей, адекватно бы распределялись между генерацией и сетями.

Уход от «котла»

Нынешние изменения рыночной модели происходят в соответствии с Законом Украины «О рынке электрической энергии», который был принят в 2017 г. На подготовку к реформе отводилось два года, и вот они истекли. Вместо привычного госпредприятия «Энергорынок» должна появиться новая компания «Оператор рынка», на которую и будут возложены операторские функции. Элементом общей системы также должно стать ГП «Гарантированный покупатель».

По задумке авторов реформы, Украина должна адаптировать у себя базовые положения Третьего энергопакета, принятого в ЕС.

Данная модель призвана разрушить нынешнюю систему, когда вся электроэнергия, генерируемая в системе, продается ГП «Энергорынок», а уже затем обезличенно реализуется конечному потребителю. Сама поставка осуществляется либо оптовыми покупателями, которые приобретают ее по нерегулируемому тарифу и продают по договорной цене, либо сетевыми операторами — облэнерго, которые продают электроэнергию в рознице по регулируемому тарифу. Первые, как правило, обслуживают отдельные крупные предприятия, вторые — население и малый и средний бизнес.

В этой системе «Энергорынок» — это энергетический «котел», в который сливаются все платежи за электроэнергию и затем распределяются между генерацией и оператором магистральных сетей — «НЭК «Укрэнерго».

Как заработает рынок

Рыночная модель предусматривает, что каждый потребитель сам сможет выбирать поставщика. Для ее активизации НКРЭКУ утвердила основные нормативные документы, регулирующие правила рынка, системы передачи и распределения электроэнергии, порядок распределения платы и механизм коммерческого учета.

Уже начиная с июля в Украине должно появиться несколько рыночных сегментов: внутрисуточный рынок, рынок на сутки вперед, балансирующий рынок и рынок вспомогательных услуг. Все они будут функционировать на базе двусторонних биржевых договоров (биржа на первом этапе обязательна), которые станет регистрировать ГК «Укрэнерго».

Зачем нужны все эти сегменты? Их наличие обусловлено спецификой электроэнергии как товара. Его нельзя положить в «холодильник». Производитель электроэнергии вначале будет продавать ее на рынке сутки вперед (Day Ahead Market). То, что там не будет реализовано ввиду недостаточности спроса, уйдет на внутрисуточный рынок (Intra Day Market). Если и там не будет все продано, в дело вступает балансирующий рынок. Но в любом случае вся электроэнергия должна найти своего покупателя и наличие «товарных остатков на складе» не предусмотрено. На финише все невыкупленные лимиты будут куплены ГП «Гарантированный покупатель».

Что касается «вспомогательных» услуг, то под ними подразумевают резервные мощности ТЭС и ГЭС, которые можно при необходимости активировать. За это они будут получать доплату от «Укрэнерго».

И вот здесь возникает сакраментальный вопрос: кто будет компенсировать разницу в тарифах в зависимости от вида генерации? Простыми словами, кто заплатит владельцам ТЭС и «зеленой энергетики», учитывая, что цены на их электроэнергию выше рыночных и без надлежащего финансового компенсатора ее никто на рынке не купит? Сейчас это происходит за счет перекрестного субсидирования со стороны атомной энергетики.

В случае с рыночной моделью за торжество рынка придется раскошелиться потребителю, то есть нам с вами. Ведь и ТЭС, и «зеленка» получат свою компенсацию через тариф «Укрэнерго».

Правда, на период «переходных положений», будет действовать старая схема компенсации: разницу по тарифу заплатит «Энергоатом».

Но уже в 2020 г. электроэнергия может подорожать для населения на 40-50%, что не исключает того факта, что процесс выравнивания цен для промышленности и населения стартует уже в этом году.

Икс дней до запуска…

Как обычно, наряду с самой реформой существует и проблема ее реализации в срок. Крупнейшая частная компания, отвечающая за тепловую генерацию, уже заявила о «готовности» к переходу на рыночные механизмы. Заинтересованность угольной энергетики понятна. Позиция госрегуляторов более осторожна: да, частные генерации обзавелись клонами-энерготрейдерами, где опосредованно виднеются уши тех же собственников, но полноценной трейдерской сетки в Украине пока нет, и в таком случае основная нагрузка по закупке профицита энергетического баланса ляжет на ГП «Гарантированный покупатель». Немаловажным остается и адаптация программного обеспечения.

Двигатель любой реформы в Украине — это либо частный интерес, который на время становится драйвером необходимых изменений (и такое бывает), либо давление извне международных кредиторов и стран-доноров. Правда, отдельные корпоративные интересы могут быть и тормозом» реформ, если планируемые изменения посягают на их норму рентабельности или «откусывают» часть коррупционной ренты. Что касается международных партнеров, то в свете президентских выборов в Украине их внимание несколько расфокусировалось и рынок электроэнергии временно выпал из поля зрения.

Не успел новоизбранный президент Владимир Зеленский предъявить кадровую колоду, как тут же от его имени начали озвучиваться достаточно ретроградные заявления. Так, «уполномоченный Зеленского по тарифам» Андрей Герус, который в непонятной ипостаси принял участие на заседании совета оптового рынка электроэнергии 23 апреля, заявил о том, что запуск рынка электроэнергии должен быть отложен по причине перекрестного субсидирования и наличия долгов.

«Надо переносить хотя бы на один год. За этот год надо решить проблемы. Запускать рынок со всеми проблемами довольно рискованно», — заявил он. Более чем туманное утверждение, ведь рынок электроэнергии как раз и вводится для того, чтобы решить существующие проблемы и не допустить роста задолженности. Что касается перекрестного финансирования, то оно как раз максимизировано именно в нынешней модели.

Основные лоббисты запуска рынка — это тепловая генерация и возобновляемая энергетика (ВИЭ), которые в значительной степени контролируются одной группой — ДТЭК. Им выгодно, чтобы в первый год функционирования рынка разницу в тарифах для тепловой генерации и ВИЭ компенсировал «Энергоатом», которому это обходится в 64 млрд грн в год. То есть более 2 млрд евро ежегодно перетекают в пользу частного бизнеса, на 70% представленного одной группой. «Энергоатом» по этой же причине выступает против запуска рынка электроэнергии в нынешнем формате. Через год разница в тарифах по видам генерации будет компенсироваться с помощью тарифа «Укрэнерго», и бремя дотации в пользу ВИЭ и тепловой генерации ляжет на потребителей. Проблема заключается в том, что без тарифного диспаритета сохранить тепловую генерацию и обеспечить приток инвестиций в ВИЭ невозможно. Здесь важна роль антимонопольных и регулятивных органов государства для ограничения частных ценовых аппетитов.

В дешевой электроэнергии заинтересован ферроспалвный бизнес и его бенефициары, которые все последние годы пытаются торпедировать тарифный механизм «Роттердам+», артикулируя к населению как пострадавшему, хотя это откровенная ложь, ведь даже в перерасчете на покупательную способность, украинцы покупают одну из самых дешевых электроэнергий по сравнению с Центральной Европой, не говоря уже о Западной. Связанные с этими группами энерготрейдеры не прочь заложить в новой модели рынка возможность импорта электроэнергии из РФ: это существенно удешевит стоимость электричества, выработанного внутри страны. Единственный минус — к косвенной газовой, угольной и нефтяной зависимости добавится и электрическая. Хотя это снизит себестоимость производства и повысит норму рентабельности отдельно взятого бизнеса.

В ближайшее время мы станем свидетелями мощной лоббистской атаки, направленной на захват ключевых позиций в госкомпаниях и регуляторах, связанных с оптовым рынком электроэнергии, с параллельным введением моратория на запуск новой рыночной модели.

Еще одним элементом, сдерживающим старт новой модели, является наличие потенциальных неплательщиков, таких как водоканалы и госшахты. В рыночной парадигме продавцы могут отказаться реализовывать им электроэнергию, и тогда вся финансовая нагрузка ляжет на так называемого «поставщика последней надежды» («Укринтерэнерго»). Модель взаимоотношений продавца с покупателем предполагает отключение неплательщика от поставки электроэнергии, но, учитывая статус указанных выше потребителей, государству придется найти механизмы для гарантий по их платежам.

Еще один «стопор» — это ТЭЦ, которые работают на принципах когенерации и параллельно с электроэнергией производят и тепло и горячую воду. Причем потребляют газ, купленный по фиксированным, не рыночным ценам. Здесь должен быть совершенно отдельный механизм компенсации и распределения себестоимости по видам когенерации.

Но даже кажущийся большим ворох проблем не может быть оправданием для блокировки запуска новой модели рынка электроэнергии. Ведь рынок — это может быть и не совершенный механизм, но он позволяет хотя бы частично обнажить подковерные тарифные игры. А нынешняя модель «общака» — это лишь абсолютизация политического лоббизма, когда с помощью «смотрящих» за тарифами решаются задачи повышения рентабельности большого бизнеса: либо в пользу крупных потребителей, либо в пользу крупных производителей электроэнергии, но никогда в пользу государства.

В ближайшие месяцы рынок электроэнергии, который сделает электричество дороже, пройдет через важную реперную точку. Либо один олигарх с помощью международных структур сумеет отстоять дату запуска рынка, либо другой с помощью новых «уполномоченных по тарифам» — ее отсрочить.

В более широком смысле результат покажет реальный расклад сил после выборов, включая и новую ипостась ключевых ФПГ страны.

Наконец, нельзя забывать, что ликвидация перекрестного финансирования тепловой генерации за счет атомной — крайне важный вопрос для сохранения жизнеспособности нашей энергосистемы. Ядерные реакторы стареют, морально и физически, и вопрос их безопасности является ключевым на ближайшие десять лет. Было бы правильно, чтобы тарифная инклюзивность происходила не за счет конечных потребителей, а с помощью усмирения аппетитов тепловой генерации и «зеленой». И без импорта электроэнергии из РФ и решения частных задач отдельных промышленных корпораций. Но, учитывая концентрацию лоббизма, пока это скорее благое пожелание. Ну а дежурными «оленями» в этой ситуации остаются международные доноры, которые потратили миллионы долларов на разработку программного обеспечения и запуск нового рынка. Им даже не скажут «спасибо». И непробиваемый аргумент уже есть: «Запускать рынок со всеми проблемами довольно рискованно».