Как и почему НДС подпитывает теневую экономику Украины

Можно ли носить воду решетом? Да, но при условии, что за один и тот же промежуток времени в решето воды поступает больше, чем из него вытекает. И это не аллюзия на общеизвестную метафору о «дырявом ведре» Артура Окуна, которой он описывал государственный бюджет. Нет, мы еще в ведро-бюджет несем воду решетом, а потом тем же решетом льем драгоценную воду — средства налогоплательщиков — в песок!

Если откровенно, то именно такой символический образ рисует воображение каждый раз, когда начинаешь анализировать не только цифры, приведенные в официальных отчетах государства, но и немного более сложные аналитические показатели, не вырванные из контекста нашей повседневной жизни, динамики существующих тенденций и закономерностей развития.

Самым большим решетом в нашей системе налогообложения является НДС. Раньше я уже писал о том, чем он вреден для отечественной экономики. Очевидно, что не всем еще все очевидно, поэтому, наверное, пришло время добавить новые аргументы.

У НДС наибольшие налоговые разрывы среди всех налогов. Чем именно подобное обусловлено, это тема отдельной широкой дискуссии, здесь только констатация фактов. В исследовании службы доходов Великобритании отмечается, что при среднем значении налогового разрыва по всей налоговой системе этой страны в 2018–2019 годах на уровне 4,7% от потенциальных налоговых поступлений одновременно дыра по НДС составляла 7%. В исследовании налоговых экспертов Европейской комиссии отмечается, что в 2018 году по странам ЕС (включая Великобританию) налоговый разрыв по НДС достигал 140,04 млрд евро, или в среднем по странам ЕС — 11% потенциальных налоговых поступлений. При этом интервал значений для каждой отдельной страны достаточно широкий. Так, самое большое значение разрыва наблюдалось в Румынии — 33,8% от потенциальных налоговых поступлений, а наименьшее в Швеции — 0,7%. В этом документе также отмечается, что следствием рецессии, обусловленной пандемией коронавируса, предполагается рост налогового разрыва по НДС как из-за падения доходов и покупательной способности граждан, так и из-за роста оппортунистического поведения плательщиков. Согласно выводам, приведенным в исследовании экспертов ЕС, подобно тому, как вследствие рецессии 2008 года в среднем по всем странам ЕС в 2009-м разрыв вырос с 12 до более чем 16%, в 2021 году можно ожидать роста этого показателя до 13,7%.

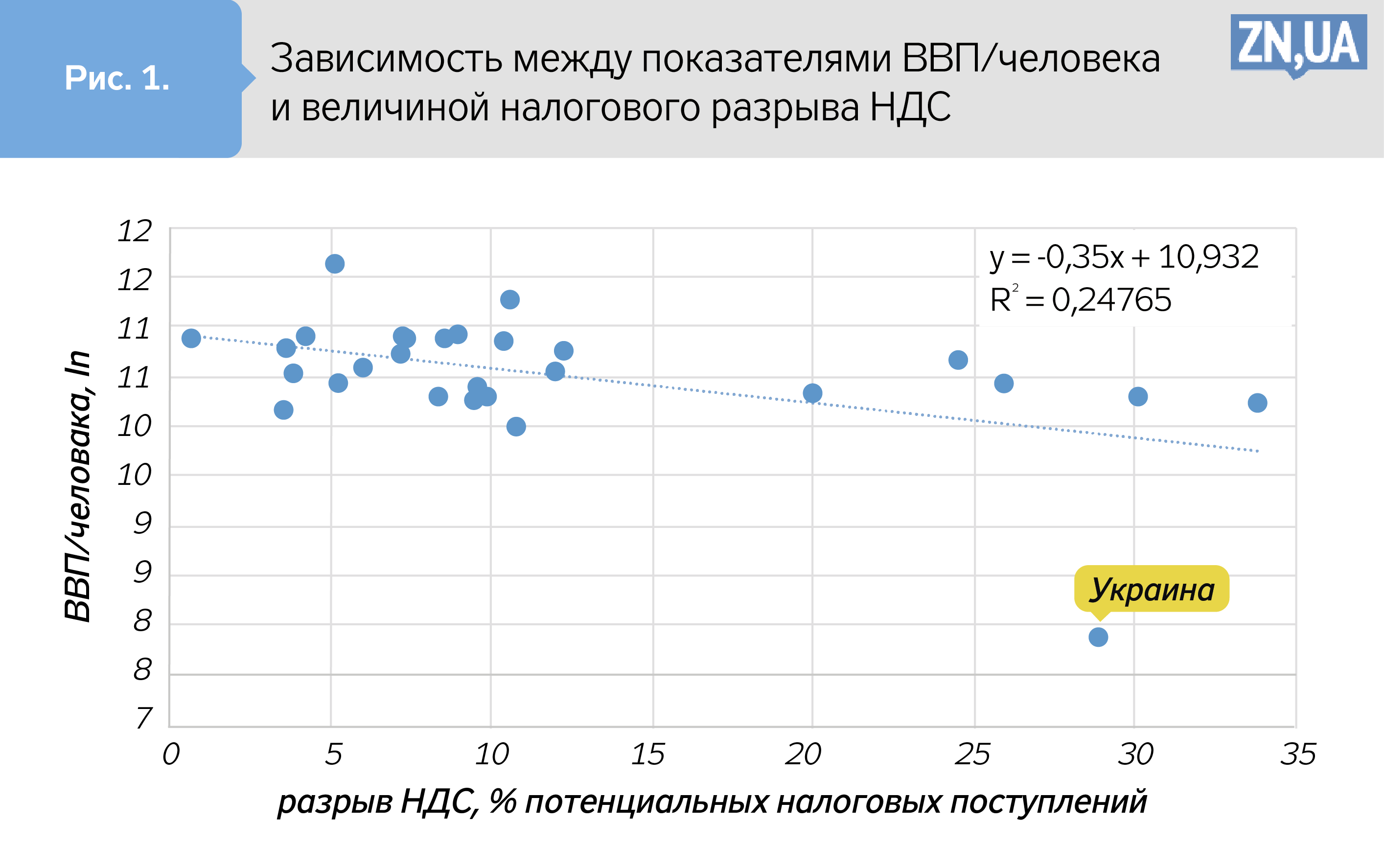

Интересен следующий факт. Уже по нашим наблюдениям, величина налогового разрыва в относительном выражении имеет обратную зависимость от величины среднедушевого дохода в экономике. То есть чем меньше этот доход, тем больше налоговый разрыв. Если к данным ЕС добавить соответствующие цифры по Украине, то увидим представленную на рис. 1 наглядную картинку.

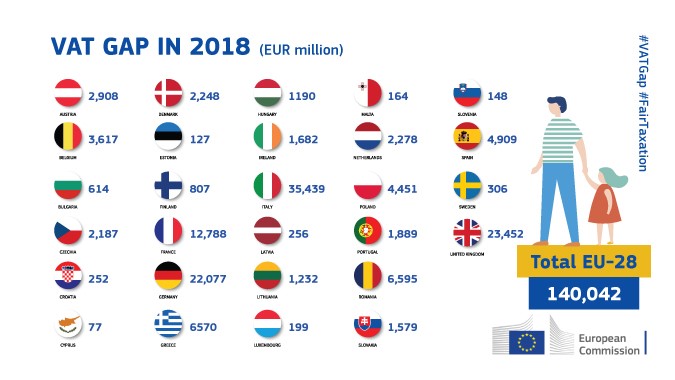

Следует отметить, что наши оценки величины налогового разрыва, приведенные выше, еще являются довольно скромными. Вспомним, какие цифры обнародовал глава ГНС на ТВ-программе «Свобода слова»: из 3 трлн грн доходов граждан в год в Украине на потребление направляется 1,2 трлн. С этих расходов НДС платится. А вот 1,8 трлн грн куда-то странным чином исчезают. Они направляются на сбережение? Нет. По официальным данным НБУ, прирост депозитов за прошлый год составил 210 млрд грн. С учетом этого вопросы возникают как к модели самого НДС, так и к эффективности системы его администрирования. Вполне очевидно, что довольно значительная часть средств, направленных на потребление, не становятся объектом налогообложения, поэтому величина налогового разрыва НДС на уровне 30% потенциальных налоговых поступлений для Украины является абсолютно реальной оценкой. По данным 2019 года, наши оценки разрыва НДС, полученные на основе сравнения данных ГНС и межотраслевого баланса Госстата, составляют 25,6% потенциальных налоговых поступлений, или около 4,5 млрд евро. Для сравнения: абсолютные цифры по странам ЕС приведены на рис. 2. Напомним, что этот колоссальный разрыв подпитывается финансовой коррупцией, а та, в свою очередь, подпитывает коррупцию политическую со всеми негативными последствиями этого!

Выявленная закономерность — чем беднее страна, тем больше разрыв по НДС — подтверждается другими исследователями, которые приготовили для нас две важные новости: одну хорошую, другую плохую. Хорошая новость состоит в том, что реально, с учетом феномена теневого потребления, НДС превращается из регрессивного налога в умеренно прогрессивный налог. Но это слабое утешение для абсолютного большинства наших соотечественников. Плохая новость, особенно релевантная для Украины, состоит в том, что чем беднее потребитель, тем больше в структуре его потребления занимает потребление товаров и услуг, с которых налоги на платятся. Здесь не имеет значения, почему именно, будь то контрабанда или теневое производство. Это подтверждено в указанном исследовании на основании эмпирических данных по 31 стране мира. Вряд ли в Украине законы гравитации и здравого экономического смысла не действуют!

С учетом этого не буду заниматься мазохизмом, чтобы лишний раз напомнить нашим образованным читателям, какой уровень дохода на человека в Украине по сравнению с другими странами Европы или мира, как это расхождение увеличивается во времени и что это означает для доходов государственного бюджета.

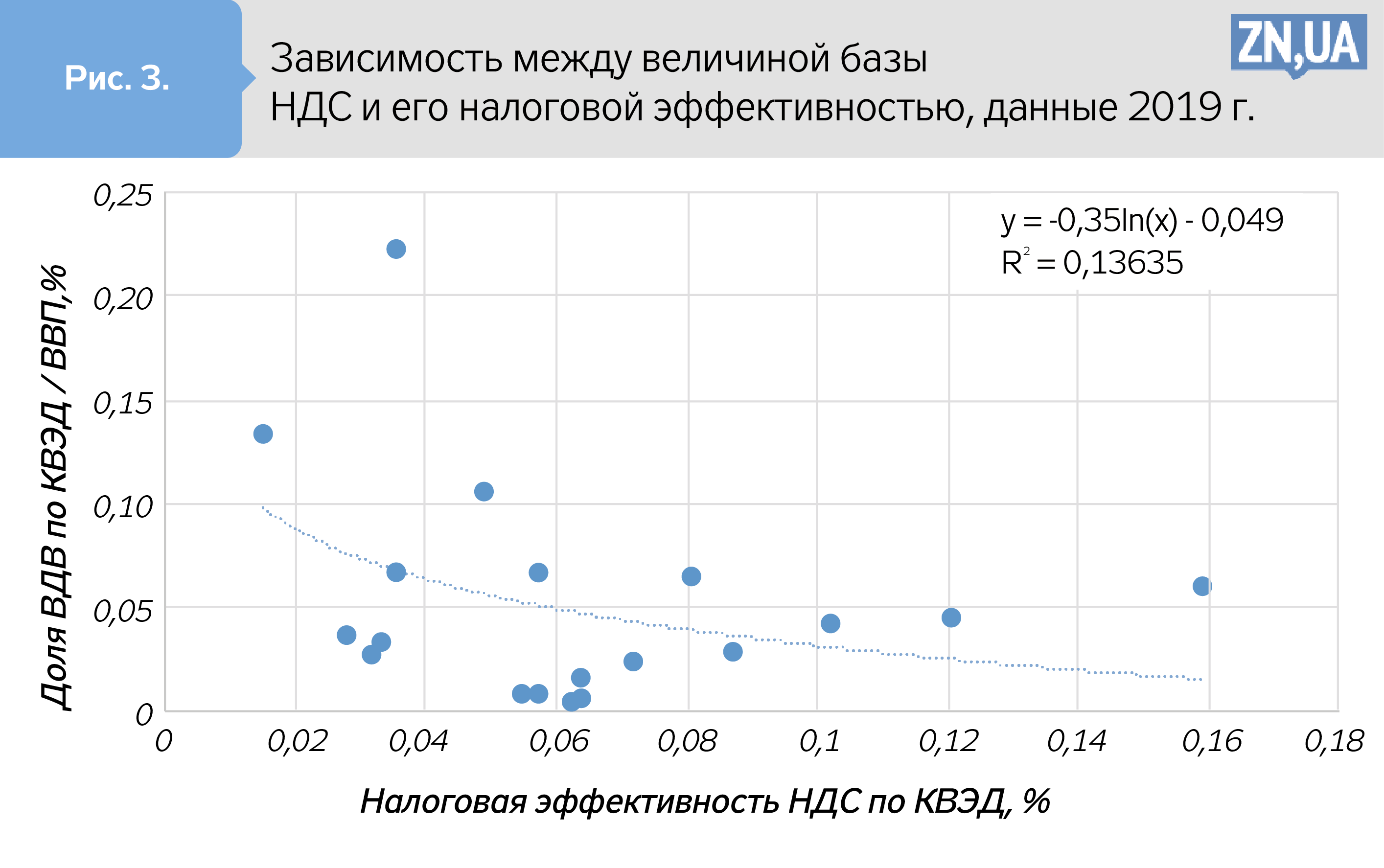

То, что НДС — решето, подтверждают официальные статистические данные ГНС Украины, которые надо только рассматривать не в динамике, а в сравнении с другими не менее официальными показателями самой ГНС и Госстата. Согласно этим данным, налоговая эффективность НДС в разрезе отраслей КВЭД изменяется в довольно широком диапазоне. Если средневзвешенный показатель по экономике в целом по состоянию на третий квартал прошлого года составляет 3,18%, то максимальным является значение для отрасли «государственное управление» — 15,9%, а минимальным — для «оптовой и розничной торговли», составляя только 1,5%. Но если сравнить эти показатели с показателями базы налогообложения, то есть удельного веса добавленной стоимости, созданной в каждой из отраслей отдельно, то мы видим обратно пропорциональную зависимость между долей базы налогообложения НДС в структуре экономики и фискальной эффективностью налога. То есть чем больше база налогообложения в каждой отдельной отрасли, тем меньше налоговая эффективность НДС (см. рис. 3). Разве это не удивительно! По моему мнению, такой высокой дифференциации налоговой эффективности по отраслям вообще не должно быть. Поскольку структура экономика — штука медленная для изменений в кратко- и даже среднесрочном периодах времени, то должен вас заверить, что в 2020 году картина кардинально не изменилась, даже несмотря на незначительный прирост фискальной эффективности НДС.

После цифр и фактов, как всегда, немного лирики. НДС, как и демократия, хорошо работающая только в зрелых обществах, — возможно, хороший фискальный инструмент для экономики, которая уже довольно богатая и в которой происходит устойчивый прирост благосостояния граждан, увеличивается численность населения. НДС эффективен там, где государство если не руководит, то по крайней мере влияет на ход социально-экономических процессов и успешно корректирует провалы рынка. Вместе с тем вполне понятно, что НДС в его нынешнем виде — плохой фискальный инструмент, иными словами, решето для экономики, в которой де-факто большой теневой сектор, реальные доходы населения падают, неравенство по доходам растет, количество населения, в том числе работающего, сокращается, годами продолжается процесс деиндустриализации. Опасная иллюзия думать, что подобные проблемы в анократическом государстве удастся преодолеть административными методами. Китай, возможно, и может, мы — нет. Последний пример такой невозможности — акции протеста предпринимателей против введения РРО. Было сделано полшага вперед и шаг назад. В конце концов, это даже не топтание на месте.

Из этого очевидно, что границу приемлемого в налогах проводит не украинское государство, пусть даже демократическое, а общество, налогоплательщики. Это не хорошо и не плохо. Это реалии нашей жизни. Наконец, какие бы прогрессивные налоговые законы ни принимались, только общество определяет степень их легитимности, что со временем проявляется в уровне добровольности уплаты налогов и величине теневого сектора экономики. Этот важный нюанс все время выпадает из поля зрения policy-makers, тем более на него не обращают внимания всякие международные советники. Им важны сухие цифры и структурные маяки, нам важно государство с человеческим лицом. Поэтому здесь действительно важен общественный компромисс, и первый шаг навстречу должно сделать государство.

Это надо признать как данность и от этого отталкиваться в дальнейшем. Поэтому нам не остается другой альтернативы, как, с учетом очевидных проблем в экономике и сфере налогообложения, дать вдохнуть свежего воздуха всем налогоплательщикам, как массовому потребителю, так и предпринимателям. А что необходимо делать для этого, так это вопросы другой непростой дискуссии!