В последнее время можно услышать несколько стратегических идей, которые периодически озвучиваются на различных форумах. Это формирование новой накопительной негосударственной пенсионной системы и поиск тех самых пресловутых сотен миллиардов, которые мирно почивают то ли в трехлитровых банках, то ли в старых матрасах.

Несмотря на всю условность и даже некоторую утопичность указанных выше постулатов, именно их реализация способна прервать чисто украинский онтологический круг бедности, когда глупость становится следствием бедности, а бедность – результатом глупости.

Ведь кого напоминают миллионы японцев или немцев, как не огромный коллектив муравьев, которые дружно строят и защищают свой муравейник. А кого напоминают миллионы украинцев? Скорее, миллионы муравьев, пытающихся построить модель личного муравейника внутри общего постепенно разрушающегося дома. А еще мы похожи на лесорубов, которые сидят на ветке, повисшей над пропастью, и при этом рубят ее топором.

Чудо немецкой социальной экономики в исполнении великого Людвига Эрхарда (министр экономики в правительстве Конрада Аденауэра и его преемник на посту федерального канцлера в 1963-1966 годах), в том числе, опиралось на беззаветную преданность немцев своей национальной валюте – марке. А что делают граждане нашей страны? При первой же возможности конвертируют свои сбережения в доллары, инвестируя в и без их крох достаточно богатую американскую экономику, попутно убивая свою. Или забирают депозиты из банка при первом же шухере, не замечая того, как срабатывает простая причинно-следственная связь: забрал из банка депозит, получил сокращение зарплаты на предприятии, которому отказал в кредитовании банк, из которого ушли депозиты, начал тратить свою заначку и через год остался и без депозита, и без зарплаты.

С другой стороны, понять украинцев тоже можно. Во главе страны стоят далеко не Эрхарды и банковская система, равно как и такой финансовый инструмент, как национальная валюта – гривна, используется не в целях экономического роста, а исключительно для вторичного перераспределения капитала в пользу 1-2% населения, гордо именующего себя элитой.

Но если мы хотим разорвать онтологический круг зла – бедности, нужно менять данную экономическую парадигму: процесс накопления в обществе должен работать на национальную валюту и экономику. Население должно получить надежные и эффективные инструменты инвестирования, в том числе с целью создания подушки безопасности на старость. А ведь отсутствие человеческой пенсионной системы, когда работает базовый принцип — много зарабатывал — много и получаешь в старости, у нас пока не работает, что и является одной из фундаментальных причин массовой трудовой миграции из страны и теневых зарплат.

Ключевое требование к таким финансовым инструментам такое: они не должны обесцениваться вследствие инфляции/девальвации, и их нельзя просто так взять и украсть.

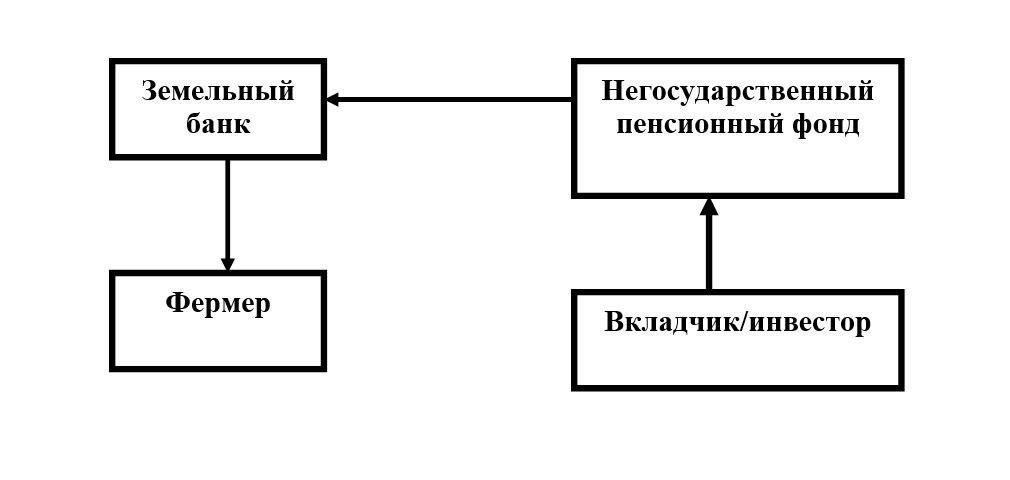

Такой моделью может стать связка земельных банков и негосударственных пенсионных фондов.

Региональные земельные банки в этой системе – это не только ключевые элементы банковской системы, но и инновационный технологический инструмент в проведении пенсионной реформы (в части создания системы негосударственного пенсионного обеспечения) и земельной (в части передачи земельных ресурсов малым и средним фермерским хозяйствам, а не большим латифундистам).

На сегодня пенсионная реформа носит явные признаки квазиреформы, то есть подмены реального реформаторского содержания условно реформаторской риторикой, за которой скрывается лишь секвестр государственных социальных обязательств. Отсутствие реальных механизмов обеспечения старости в Украине является одним из базовых факторов ухудшения качества человеческого капитала: если большинство населения не видит доступных механизмов обеспечения своей старости, привлекательность национального рынка труда будет постепенно, но неуклонно сокращаться, особенно для молодежи. Обществу необходимо предоставить условия для создания долгосрочных моделей пенсионных накоплений, в том числе в системе негосударственного пенсионного обеспечения. На сегодня ключевые факторы, которые не позволяют это сделать, такие:

— инфляционные и девальвационные ожидания: в Украине нет базовых рынков активов, которые хеджировали бы вложения от обесценения, особенно в долгосрочной перспективе;

— высокий уровень рисков (есть вероятность такой же очистки рынка негосударственных пенсионных фондов, как банковской системы в 2014-2015 годах);

— высокий суверенный риск страны и критическое состояние задолженности государства, которые не позволяют закольцевать указанную систему на рынке государственных ценных бумаг.

Активом, который может нивелировать указанные выше риски, может стать рынок земли сельскохозяйственного назначения, ведь именно он способен минимизировать инфляционные и девальвационные потери инвестора, а также обеспечить сохранность инвестиций в течение долгосрочного срока инвестирования (25-30 лет).

Стоит заметить, что социально эффективная земельная реформа может состояться только при условии законодательного закрепления института фермерского хозяйства в качестве базового элемента системы частной собственности на землю сельскохозяйственного назначения. А для этого необходимо создать финансовые механизмы, которые, с одной стороны, позволят привлекать значительные суммы инвестиций на рынок земли и способствовать динамичной капитализации, а с другой – предоставят малым и средним фермерским хозяйствам доступные финансовые ресурсы для выкупа земельных участков (площадью 300-500 га).

Введение указанной выше модели основывается на цикличном кругообороте капитала. Негосударственные пенсионные фонды привлекают средства вкладчиков на длительный срок (15-20 лет) и вкладывают их в долговые ценные бумаги региональных земельных банков (облигации, земельные сертификаты, закладные). Региональные земельные банки в свою очередь размещают указанные средства в виде кредитов малым и средним фермерским хозяйствам на покупку земли и оборудование (под залог земельных участков). За счет обслуживания кредитных портфелей земельные банки платят проценты по ценным бумагам в пользу негосударственных пенсионных фондов и погашают тело кредита. Надежность всей системы обеспечивается залогом земли.

Указанная модель позволит привлечь часть средств, которые в настоящее время находятся за пределами банковской системы (30-40 млрд долл. и до 300 млрд грн). Кроме того, функционирование системы негосударственных пенсионных фондов будет опираться на долгосрочный актив, защищенный от обесценения, а постоянный приток средств вкладчиков обеспечит рост капитализации рынка земли, то есть стоимости залоговых активов. Со своей стороны, сегмент малых и средний фермерских хозяйств получит необходимые долгосрочные кредитные инструменты под доступную процентную ставку, а следовательно, сможет выиграть конкурентную борьбу на рынке земли с крупными аграрными предприятиями.

К сожалению, на данный момент вместо этой модели чиновники пытаются вскормить населению очередную безвкусную баланду, когда работодателей просто обяжут часть единого социального взноса, начисляемого на фонд оплаты труда наемных работников, перечислять не в государственный пенсионный фонд, а в частные негосударственные пенсионные фонды, при этом будет создана глобальная государственная надстройка, которая станет управлять этим колоссальным финансовым потоком и аккредитовывать при себе рыночные НПФ.

На выходе рискуем увидеть что-то вроде национальной службы здоровья с похожим принципом «пенсии ходят за пенсионером». Чисто формально украинцы получат возможность накапливать, вот только на практике все мы знаем, что в реалиях нашей страны означает аккредитация частного бизнеса у чиновников, тем более бизнеса, связанного с большими деньгами. И никто в этой системе не позаботится об инструментах инвестирования, которыми в лучшем случае станут государственные облигации или акции западных компаний, а в худшем – лет через десять получим очередной на этот раз фондопад.

Не говоря уже о том, что никто во властных кабинетах так и не догадался совместить пенсионную и земельную реформы в единый замкнутый цикл движения капитала. Ну да, зачем мешать отечественным лендлордам (крупный землевладелец) скупать по дешевке украинский чернозем, превратив фермеров в обезземеленных крестьян или бесправных арендаторов.

В общем, если у русских всегда выходит автомат Калашникова, то у наших чиновников – очередная кормушка. А страна тем временем оседает вниз еще на одно кольцо то ли глупости, то ли бедности.

Кущ Алексей