Украина на карантине более трех месяцев. Именно влиянию последствий пандемии COVID-19 и карантина на экономику Украины Национальный банк Украины (НБУ) посвятил свой очередной «Отчет о финансовой стабильности».

Как отмечают в НБУ, «Отчет о финансовой стабильности» — ключевая публикация регулятора, которая описывает имеющиеся и потенциальные риски, которые могут угрожать стабильности финансовой системы Украины.

Отток капитала из Украины

С марта, после объявления пандемии COVID-19, международные инвесторы потеряли интерес к новым рыночным экономикам, которой, в том числе, является и Украины.

Соответственно, как отмечает НБУ, приток прямых иностранных инвестиций в Украину в марте и апреле также прекратился. В то же время начался процесс бегства капитала из рискованных активов — чистый отток портфельных инвестиций из Украины составил $0,85 млрд.

Причина — инвесторы бежали в безопасные инструменты (золото, доллар и государственные облигации США, — Ред.). Кроме того, вывод капитала спровоцировало падение цен на сырьевые ресурсы, особенно на сталь — один из основных экспортных продуктов Украины.

Низкая инфляция удешевляет кредиты и снижает доходность депозитов

Рекордно низкая инфляция (1,7% — в мае) позволила НБУ резко снизить учетную ставку до самого низкого уровня в истории — до 6%. Таким образом, Нацбанк пытается снизить стоимость денег и запустить кредитование экономики. В результате, банки начали снижать ставки по депозитам и кредитам. Нацбанк прогнозирует дальнейшее снижение ставок.

Кроме того, снижение учетной ставки способствует удешевлению внутреннего государственного долга. В середине июня доходность по 3-месячным ОВГЗ в гривне снизилась до 7,5%.

НБУ отмечает, что эта ситуация является уникальной для Украины, поскольку все предыдущие кризисы сопровождались высокой инфляцией и девальвацией гривны, вследствие чего регулятор вынужден был применять жесткую монетарную политику — поднимать учетную ставку.

Кризис в виде логотипа Nike

Нацбанк прогнозирует значительное падение ВВП Украины и длительное восстановление роста. Если изобразить это в виде графика, то получим логотип бренда одежды Nike. Ситуация Украине соответствует международным тенденциям — аналитики и центробанки международных стран также прогнозируют резкое падение экономик и медленное восстановление.

В частности, падение ВВП Украины во втором квартале и по итогам 2020 году может быть больше, чем ожидал НБУ, а восстановление экономики — более длительным. О глубоком падении свидетельствовали показатели снижения экономической активности в апреле, значительное сокращение наблюдалось во всех ключевых сферах, кроме сельского хозяйства.

Кризис в реальном секторе уже негативно сказался на объемах производства, капитальных инвестициях и занятости. Это ухудшило финансовое положение значительной части предприятий и домохозяйств. Следствием стали первые проблемы с обслуживанием кредитов и снижение спроса на услуги финансовых учреждений.

В целом, по оценкам НБУ, текущий кризис может привести к потере банками более 10% работающего кредитного портфеля.

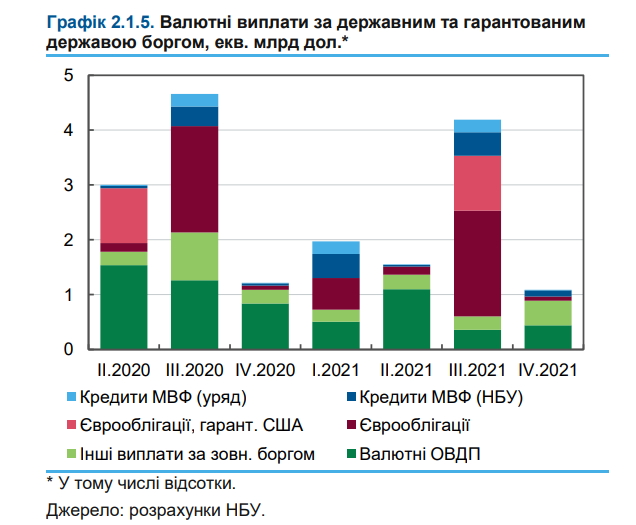

Сколько нам нужно выплатить долгов

В ближайшие полтора года правительство и НБУ должны заплатить по государственному и гарантированному государством долгу $ 15 млрд.

В то же время новая программа МВФ на $ 5 млрд снижает риски рефинансирования долга (фактически дефолта по долгам), поскольку в течение нынешнего и следующего годов Украина должна получить еще около $4 млрд от других международных доноров: ЕС, Всемирного банка, правительств государств-партнеров.

Предоставление этого финансирования привязано к восстановлению сотрудничества с МВФ. Сейчас получение следующих траншей от МВФ по действующей программе зависит от проведения реформ в сфере энергетики, борьбы с коррупцией, внедрения изменений для усиления устойчивости финансового сектора и системы государственных финансов, отмечает НБУ.

ОВГЗ вместо реального кредитования экономики

Выполнение бюджета в этом году усложнится из-за кризиса, а уровень госдолга — возрастет.

В обновленный государственный бюджет правительство заложило дефицит на уровне 7,5% ВВП. При этом в течение пяти лет этот показатель ни разу не превышал 3% ВВП.

Впрочем, считает НБУ, фактический дефицит в 2020 году может быть больше из-за рисков невыполнения доходной части бюджета и необходимости расширения расходов, в частности на Пенсионный фонд.

В то же время, основным источником финансирования дефицита бюджета станут внутренние заимствования через размещение облигаций внутреннего государственного займа (ОВГЗ). Основными кредиторами станут банки. В первую очередь — государственные банки, которые накопили значительную ликвидность и сейчас активно наращивают портфели ОВГЗ.

В НБУ отмечают, что большие объемы привлечения государством кредитного долга через банки может иметь негативный эффект в виде уменьшения объемов кредитования реальной экономики.

Кроме того, НБУ предостерегает от активного использования государственных гарантий. Закон о бюджете на 2020 год позволяет правительству предоставлять государственные гарантии неограниченно.

При этом на конец первого квартала 2020 пятая часть суммарной задолженности перед бюджетом по кредитам под госгарантии приходилась на ликвидированных юрлиц.

Спрос на жилье не растет, в отличие от цен

Во время карантина покупательская активность на рынке недвижимости снизилась на 40%. Как следствие, отмечает НБУ, появился пласт отложенного спроса, который постепенно реализуется после снятия ограничений. Уже в конце мая рынок начал заметно оживать.

«Спрос на жилье в течение ближайших двух лет вряд ли будет заметно расти. Его будет подавлять продолжительное снижение доходов населения и ухудшение потребительских настроений. Тем не менее не ожидается и снижения спроса, ведь за последние годы жилье стало доступнее по цене», — пишет НБУ.

По данным регулятора, во время карантина около 20% объектов строительства было заморожено из-за недостаточного запаса ликвидности застройщиков, преимущественно в экономсегменте.

В то же время цены на недвижимость изменились незначительно — за время карантина недвижимость на вторичном рынке подешевела лишь на 2%.

Цены на новое жилье в гривне после временной коррекции вернулись к уровню начала карантина. В годовом измерении стоимость недвижимости все же выросла: в конце мая жилье на первичном рынке подорожало на 9,1% в гривне.

В будущем цены на жилье продолжат понемногу расти.

Роста доходов граждан не будет

Нацбанк прогнозирует в 2020 году прекращение роста доходов граждан, которое продолжалось в течение последних трех лет. Основная причина — коронакризис, который привел к снижению деловой активности, заработной платы и росту безработицы.

Введение карантина сказалось на заработной плате. НБУ ссылается на опрос Info Sapiens, согласно которому меньше половины респондентов получили полностью оплату труда за март. В апреле, впервые с марта 2016 года, реальная зарплата уменьшилась на 0,5% из-за низкой деловой активности и уменьшения потребительского спроса.

При этом количество наемных работников среди опрошенных за месяц снизилась на четверть. Треть украинцев полностью потеряли доход или работу, а в более чем у трети уменьшился регулярный доход семьи.

Зарплаты трудовых мигрантов в марте-апреле в долларовом эквиваленте снизились на 9%. Мигранты теряли работу, частично или полностью оплату труда.

После снятия карантина и открытия границ ожидается увеличение трудовой эмиграции. Мотивировать к этому украинцев будет рост безработицы внутри страны и спрос на рабочую силу в ЕС.

«Итак, в 2020 году трехлетняя тенденция роста доходов прекратится. Опасения второй волны пандемии короновируса будут сдерживать восстановление рабочих мест. Рост зарплат после снятия карантина маловероятен. Сократится и доход ФЛП, который формирует почти четверть располагаемого дохода населения — этот сегмент карантин задел едва ли не больше всего», — заключает НБУ.

Потребление будет подавленным

В конце 2019 года, впервые с 2016, потребительские расходы домохозяйств превысили располагаемый доход. Эта тенденция продолжалась и в I квартале 2020 года.

Но пандемия коронавируса оборвала этот тренд: с одной стороны населения сократило расходы, а с другой — сократилась и предложение от бизнеса.

Уровень благосостояния потребителей опустился до уровня 2016 года, когда экономика только начала восстанавливаться после предыдущего кризиса.

Снижение платежеспособности и темпов потребления ударили по кредитному спросу. Однако постепенное восстановление экономики и значительное предложение кредитов со стороны банков и других финансовых учреждений все же немного восстановят этот спрос. При этом объемы кредитования в дальнейшем будут ниже докризисного уровня.

Средний класс и богатые будут активно формировать «подушки безопасности»

Коронакризис и потрясение от потери доходов будут мотивировать население создавать запасы. Однако смогут экономить, без уменьшения объемов потребления, только средний класс и состоятельные слои населения.

Как отмечает НБУ, опросы показывают, что доля лиц, имеющих возможность экономить, упала за первый квартал 2020 со своего максимума за всю историю опросов на треть — до 15%.

Банки самые устойчивые за всю историю

По данным НБУ, в зоне риска по показателям финансовой устойчивости находятся банки, чьи активы в совокупности составляют всего 2,1% ВВП.

Банки сформировали достаточно резервов по неработающим кредитами, обновили бизнес-модели. Спрос населения и бизнеса на банковские услуги стремительно рос.

Из-за нехватки качественных заемщиков банки развивали потребительское кредитование, а свободные средства инвестировали в депозитные сертификаты НБУ и ОВГЗ.

В 2018 — 2019 годах украинские банки впервые в истории получили существенные прибыли, рентабельность их капитала за 2019 в среднем превышала 30%.

Кардинально изменилась структура фондирования банков. Сейчас они меньше полагаются на кредиты от иностранных банков, в частности материнских, и на выпуск облигаций. Валовой внешний долг банковского сектора снизился с $42,1 млрд. накануне кризиса 2008 года до $4 млрд — это преимущественно средства, привлеченные от МФО для кредитования по целевым программам.

Доля средств бизнеса и населения возросла до 85,8% в конце февраля — это максимальное значение за всю историю банковского сектора.

Коронакризис банки встретили со значительным запасом ликвидности. По сравнению с 2014 годом, отношение высококачественных ликвидных активов к обязательствам негосударственных банков возросло в четыре раза.

Кто больше всего пострадал от кризиса

НБУ провел стресс-тестирование платежеспособности корпоративных должников для оценки влияния коронакризиса на реальный сектор.

Заемщики банков были разделены на 22 группы — отраслевые кластеры, в зависимости от доли в кредитном портфеле и гомогенности факторов, влияющих на отрасли. Для каждого кластера на основе сценария стресстестирования были разработаны предположение динамики доходов и себестоимости производства.

Среди тех, кто больше всего пострадал от карантина, — гостиницы и рестораны, торговая недвижимость, розничная торговля, кроме торговли продуктами питания. Однако их доля в кредитном портфеле в основном незначительна.

Вторая категория отраслей, которые преимущественно пострадают от пандемии, — металлургия, машиностроение и добывающая промышленность.

Зато, ожидается, что в сельском хозяйстве и пищепроме не произойдет значительного сокращения объема производства.

Наибольший уровень дефолтов НБУ ожидает в отраслях, наиболее пострадавших от кризиса — металлургии, машиностроении, торговой недвижимости и торговле непищевыми товарами.