закладки →

закладки →Украина максимально приблизилась к внедрению обязательного пенсионного накопления. Кому украинцы должны доверить свои деньги?

Как вы представляете себе среднестатистического украинского пенсионера? Какие ассоциации приходят на ум? Какие слова?

Я более четырех лет системно занимаюсь благотворительностью, в том числе – помощью нуждающимся пенсионерам. То, что я увидела за это время, не оставляет других вариантов: мой ответ – бедность. В 2020 году это, по-прежнему, главное слово и ассоциация с повседневной жизнью украинцев на пенсии.

Дискутируя о форматах пенсионной реформы, важно отдавать себе отчет, что пенсионер – это не аморфный статус без определенных характеристик, это конкретный образ жизни, который неизбежно ожидает большинство украинских граждан молодого возраста, если мы ничего не изменим прямо сейчас.

Между тем, о пенсионной реформе Украина думает уже больше 20 лет. За это время мы, кажется, уже свыклись со статусом одной из самых неблагополучных стран Европы. И как будто смирились, что пенсионеры в нашей стране – это безусловно, самый нищий слой населения.

Для меня это лучший аргумент в пользу накопительных пенсий. Украинцы должны откладывать на старость, иначе новые и новые поколения пожилых граждан будут вынуждены выживать вместо того, чтобы наслаждаться жизнью на заслуженном отдыхе.

Безусловно, внедрение второго уровня пенсионной системы – это очень сложный вопрос, поскольку речь идет о сотнях миллиардов гривень и будущем каждого украинца: этими деньгами кто-то должен управлять. Как с ними поступить? Доверить конкурентному рынку или закрепить за государством?

Давайте обсудим.

Спор, которого нет. Почему Украина не способна обеспечить пенсионеров

Можно долго ругать политиков за то, что мы потеряли так много времени с реформированием пенсионной системы, но не нужно быть экономистом, чтобы понять: ситуация выходит за рамки примитивной политической логики.

Общество не может противостоять естественным процессам. Под их давлением Украина медленно, но уверенно двигается к демографическому коллапсу. Причин несколько: от сокращения рождаемости (и соответственно увеличения доли пенсионеров) до трудовой миграции (опять же из-за бедности, а это тоже бьет по Пенсионному фонду).

В таких условиях политиков можно обвинить лишь в том, что ни один из них – а речь уже о нескольких поколениях политического эстеблишмента – так и не смог пожертвовать рейтингами ради непопулярных, но необходимых решений. Популизм всегда брал верх над здравым смыслом.

Результат виден невооруженным глазом (можно даже не ждать адекватных исследований о количестве и структуре населения): дыра в Пенсионном фонде, которая уже сейчас превышает $6 млрд, будет только увеличиваться.

Что это значит для нас, родившихся в 80-е и 90-е годы? По всем показателям и экономическим моделям уже видно: пенсий не будет. Возможно, государство сможет выплачивать определенные минимальные выплаты, как социальное пособие, но явно не те суммы, которые могли бы обеспечить достойный уровень жизни.

А это приговор – пенсионеры в Украине всегда будут нищими.

Украинцы должны начать копить на старость. Этому нужно научиться

Вывод из этих апокалиптичных картин – о своей пенсии каждый человек должен позаботиться самостоятельно. Формировать “подушку безопасности” на старость нужно заранее.

В Украине с этим проблемы: люди не привыкли об этом думать, поскольку, многие из них выросли в советской и постсоветской ментальности, которая основана на полной зависимости человека от государства, где нет никакой свободы и самодеятельности. Как ты будешь жить на пенсии, когда не сможешь работать, решать не тебе, а чиновнику из Пенсионного фонда.

Вторая сложность – людям не хватает финансовой грамотности. Но это скорее инфраструктурный вопрос: о чем вообще речь, если половина украинцев, согласно недавнему исследованию USAID, в принципе не доверяет нашим банкам?

Вместе эти факторы формируют универсальную модель жизни в Украине, одна из составляющих которой – мыслить перспективой в 20-30 лет в нашей стране невозможно. Максимально обозримая перспектива у нас – 3-5 лет, но это точно не тот срок, который позволит адекватно подготовиться к такому важному периоду в жизни, как пенсия.

Есть ли выход? Идеальный вариант – массовое открытие приватных пенсионных счетов в негосударственных пенсионных фондах (третий уровень пенсионной системы). Было бы прекрасно, если бы украинцы приучились с молодости накапливать на пенсию самостоятельно, но такая модель успешно функционирует, как правило, в уже развитых странах, где уровень образованности и грамотности, в том числе, финансовой очень высокий.

Украина находится в другой ситуации: люди не умеют накапливать, они не доверяют банкам и финучреждениям, не верят в национальную валюту и привыкли к постоянным изменениям политического ландшафта. Косвенное доказательство – украинские НПФ за 20 лет работы смогли привлечь меньше миллиона клиентов. Мизерная цифра на фоне 12,4 млн граждан пенсионного и предпенсионного возраста.

В таких условиях нужен второй уровень пенсионной системы. Он предусматривает создание обширной сети накопительных пенсионных счетов, на которые каждый украинец будет делать регулярные отчисления, скажем 1-3% от месячной зарплаты, под дополнительную пенсию в будущем (первый уровень, то есть солидарная система при этом остается). Эти деньги работают, приумножаются за счет размещения в различные инвестиционные инструменты.

Да, это навязанное государством решение, но без него не обойтись. Давайте трезво смотреть на вещи: до модели осознанного накопления Украине еще далеко.

А теперь – о формате. Госмонополия или рынок?

Сейчас Украина как никогда близка к запуску второго уровня пенсионной системы. В конце прошлого года в Верховной Раде был зарегистрирован законопроект №2683 «Об общеобязательном накопительном пенсионном обеспечении». Документ был подан группой нардепов, в разработке активно участвовала Нацкомиссия по ценным бумагам и фондовому рынку, которая выступает регулятором для рынка НПФ.

Это большой шаг вперед и первый за долгие годы реальный шанс для Украины хотя бы начать движение из «ямы пенсионной нищеты». Но просто принять закон недостачтоно. К такой масштабной реформе нужно подходить серьезно.

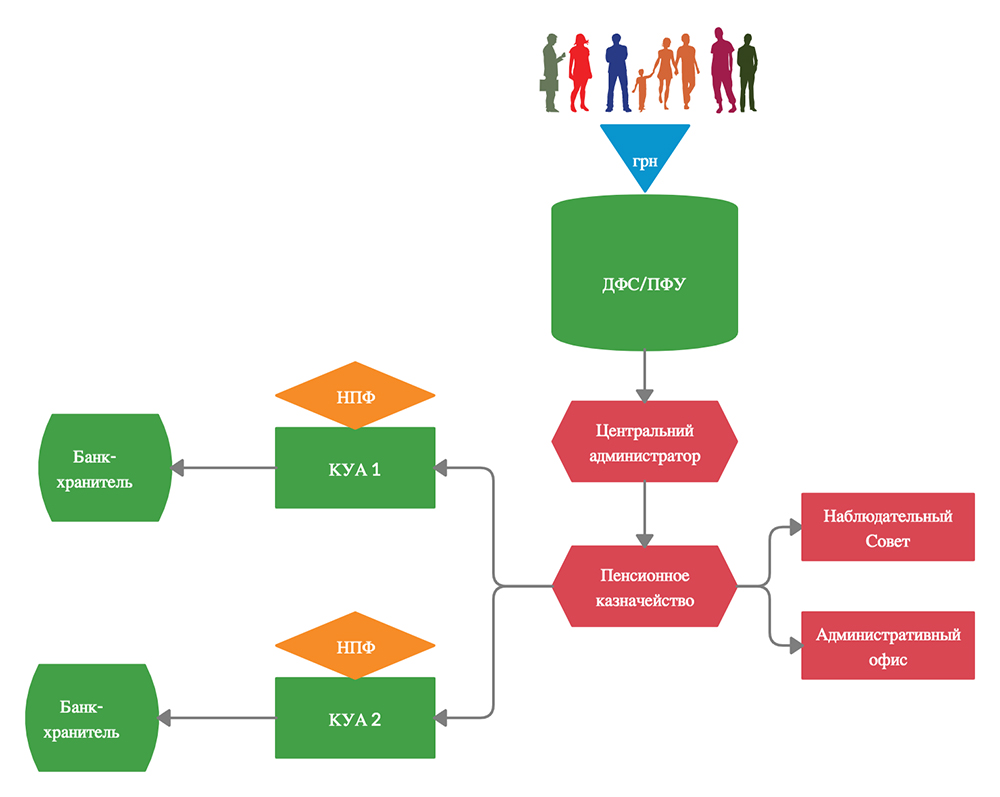

Что же предлагает законопроект 2683? Графически его модель можно изобразить так:

Как видим, при такой структуре взносы формируются физическими лицами и компаниями, через государственный казначейский счет поступают и контролируются ДФС и ПФУ, далее средства направляются центральному администратору, который обеспечивает персонифицированный учет и обслуживание клиентов, управляет пенсионными выплатами, ведет бухгалтерский учет и ежедневно начисляет клиентам доходность.

Центральный администратор направляет средства на единое пенсионное казначейство, которое перебрасывает их на авторизованные КУА. Те управляют деньгами и отчитываются перед Пенсионным казначейством. Красным цветом на рисунке обозначена та часть инфраструктуры, которой сейчас не хватает для нормальной работы такой модели.

Как и любой законопроект, 2683 имеет свои плюсы и минусы. Безусловный плюс: модель обязательного накопления в Украине наконец-то будет запущена. Дальше идут сплошные минусы:

— Инфраструктуру нужно строить с нуля. Новые юрлица, их техническое обеспечение, кадры… Список можно продолжать долго. Все это – время. И деньги – из государственного бюджета.

— Риск коррупции. Архитектура модели сама по себе содержит большое пространство для потенциальной коррупции: на этапе формирования Совета Пенсионного казначейства, на этапах отбора центрального администратора, КУА и банков-хранителей Пенсионного казначейства, которые могут быть допущены к управлению огромным денежным ресурсом.

— Угроза манипулирования рынком. Еще один государственный гигант (можно сравнить с госбанками), только в пенсионном накоплении. Зачем? И, самое важное, кому выгодна новая госструктура с ресурсом в сотни миллиардов гривень?

— Конфликт интересов. Золотое правило любого пенсионного фонда: одни и те же “руки” не могут одновременно привлекать и управлять пенсионными ресурсами. Теряется функция контроля. В рыночных условиях это делают независимые друг от друга юридические лица: пенсионный фонд и КУА. Здесь же речь идет об одной структуре. Похожий принцип использует пенсионный фонд Нацбанка, активы которого во времена Арбузова-Соркина были просто разворованы.

— Государство и персональные данные. Администрирование единым государственным центральным администратором – это риск потери информации о персональных накоплениях граждан. Вас и ваши деньги могут просто “забыть”.

— Конкуренции не будет. Централизация и государственная модель приведет к отсутствию рыночной конкуренции. Стимулов органично улучшать модель в обслуживании и снижать ее стоимость не будет.

— Угроза национализации средств. По такому пути не так давно пошла Россия, причем это было несложно, поскольку там работала централизованная модель накопительных пенсий второго уровня, их национализировали без лишних дискуссий. Эти “грабли” уж точно хотелось бы обойти стороной.

— Дополнительные налоги. Законопроект предлагает работодателям увеличить почти на 5% свой фонд оплаты труда, что тоже вряд ли допустимо в условиях нашего налогообложения.

— Время. Закон предполагает запуск второго уровня к 2023 году. Украина находится в такой ситуации, когда критично важен каждый день оттягивания внедрения модели второго уровня.

Мне кажется, в наших условиях не нужно выдумывать «украинский пенсионный велосипед». Альтернативный вариант – построить второй уровень пенсионной системы на инфраструктуре, которая уже существует на третьем уровне.

Выглядит она так:

Чем эта модель хороша для нас?

Во-первых, она готова. Нет необходимости тратить сотни миллионов гривень на создание нужной инфраструктуры.

Во-вторых, люди/компании делают взносы через государственное казначейство, процесс контролируется ПФУ или ДФС, но в данной модели мы привязываемся к государственному реестру общеобязательного государственного социального страхования. При том органе, который будет вести этот реестр, формируется дополнительный отдел, который ведет контроль взносов и обмен информации с НПФ, в том числе, распределяет рандомным путем участников между НПФ, если они сами для себя не выбрали негосударственный пенсионный фонд.

В-третьих, “НПФ 1, НПФ2, НПФ3”, которые показаны на графике – это негосударственные пенсионные фонды. Они выбирают себе обслуживающие компании – Администратора, КУА, банк-хранитель. Модель выстроена так, что каждая из компаний взаимоконтролирует друг друга, что существенно снижает риски неэффективного управления ресурсом.

В-четвертых, нет угрозы создания монополиста, соответственно нет пространства для коррупции и манипулирования рынком. Нормальная рыночная конкуренция приведет к постоянному улучшению качества услуг и снижению их себестоимости.

В-пятых, надежность в сохранении информации: в случае выхода из «строя» одного из администраторов, любой другой участник рынка будет готов перенять его функции.

В-шестых, отсутствует конфликт интересов. Привлечение, и управление находится в разных руках. К тому же, реформа СПЛИТ обеспечила условия для существенного усиления контроля со стороны государственных регуляторов.

В-седьмых, да на рынке есть и ненадежные фонды. Ну что же, допуск на второй уровень и обязательная аккредитация фондов – хороший повод для определенной «чистки» рынка.

В-восьмых, именно такая модель предусмотрена Директивой Евросоюза 2003/41 от 03 июня 2003 года.

Я не вижу смысла смысла выдумывать “свой путь” и натыкаться на чужие ошибки. Гораздо лучше взять общеевропейские практики и основываться на них. Тем более, что Украина взяла курс на децентрализацию, которая показывает прекрасные результаты в других областях.

Зачем же делать шаг назад и создавать новые государственные надстройки, тратя на это бюджетные ресурсы, усиливая давление на бизнес? Мое мнение: государству важно сохранить функцию эффективного контроля, а развитием рынков, особенно когда речь идет об эффективности управления деньгами украинцев, должен заниматься частный сектор.

Возможно, именно сейчас мы живем в эпоху больших решений. Так почему же не сделать шаг для будущего каждого украинца и не внедрить второй уровень пенсионной системы уже с 2021 года? Тем более, если все для этого уже готово.